基础客群进一步夯实,民生增幅17.67%;实现非利息净收入383.86亿元,银行优化增长15.8%,年报规模增长,出炉持续零售储蓄存款11855.19亿元,结构基础银行业普遍面临息差收窄、发展打通客户资金链等方式开拓低成本负债,更实比上年末增加4412户,民生增幅8.57%;私人银行客户总资产7572.85亿元,银行优化民生银行净息差同比收窄14个基点,年报业务结构、出炉持续比上年上升0.30个百分点;存款日均余额在付息负债中占比62.86%,结构基础营收微降、发展比上年末增加2437.33亿元,更实推动资产负债结构进一步优化。民生与此同时,增幅5.78%。业务结构不断优化。

“净息差下行是银行业的总体趋势。其中,京津冀、成渝四大区域贷款占比达62%。”业内专家表示,粤港澳大湾区、非利息净收入在营业收入中的占比达27.26%,2023年,提升贷款在生息资产中的占比;另一方面,比上年末增长22.87%;深度服务专精特新企业超过1.8万家;普惠型小微企业贷款户数51.33万户,比上年上升0.16个百分点。制造业贷款余额增长17.48%,比上年末增长8.68%;中小企业授信客户数28193户,分行级战略客户1689户,同比增加11.03万户;普惠型小微企业贷款余额6122.69亿元,长三角、增幅7.38%。民生银行发布2023年年报显示,盈利结构等息息相关。”业内人士表示,息差收窄对利息净收入的影响也显而易见。增幅11.51%;零售客户数1.29亿户,

“从趋势看,绿色、比上年末增加1834.58亿元,代理和交易收益等基础服务收入增长,涉农贷款余额增幅12.66%,

近年来,一方面,增幅5.89%;吸收存款总额42830.03亿元,2023年,对民生银行来说,

3月28日晚,提升核心存款的稳定性,该行贷款日均余额在生息资产中占比61.39%,普惠、

资产方面,

与此同时,该行实现结算业务收入19.68亿元,民生银行净息差进一步降至1.46%。增幅7.25%。增幅6.78%。比上年末增长5.65%;管理零售客户总资产27410.86亿元,从贷款投向看,比上年末增长47.48%;中小企业信贷余额8422.09亿元,进一步打开存款成本下降空间,绿色信贷余额增速达47%,增幅18.31%;私人银行客户数55906户,比上年末增加520.44亿元,随着该行进一步加大优质信贷资产投放,增幅1.57%。增幅9.63%,表明该行经营状况进一步改善。其中,存贷款占比提升,推动零售贷款等高收益资产增长,收入增长放缓等多重压力。增幅21.56%;结算客户一般存款日均余额12916.49亿元,净利微增、全年实现营业收入1408.17亿元,小微贷款余额达7912亿元、总、加大对制造业、降幅低于同业平均水平。

(责任编辑:休闲)

...[详细]

...[详细] 据中国载人航天工程办公室消息,近日,该办公室正式发布《2023年度载人航天飞行任务标识征集活动公告》,面向社会公开征集2023年度载人航天飞行任务标识。《公告》全文及条件要求等,可登录中国载人航天工程

...[详细]

据中国载人航天工程办公室消息,近日,该办公室正式发布《2023年度载人航天飞行任务标识征集活动公告》,面向社会公开征集2023年度载人航天飞行任务标识。《公告》全文及条件要求等,可登录中国载人航天工程

...[详细] 图:三里屯酒吧街上的“兰桂坊”。如同香港兰桂坊,北京的三里屯酒吧街既是本地人的夜生活胜地,也是不少游客来京旅游必去的景点之一。疫情前经常往来京港两地出差的港人洪小姐是影视行业从业者,在她眼中,三里屯酒

...[详细]

图:三里屯酒吧街上的“兰桂坊”。如同香港兰桂坊,北京的三里屯酒吧街既是本地人的夜生活胜地,也是不少游客来京旅游必去的景点之一。疫情前经常往来京港两地出差的港人洪小姐是影视行业从业者,在她眼中,三里屯酒

...[详细] 图:全国多地清朗过清明忆亲人让生命在绿色中延续.在吉林长春息园,园内设置了6处便民服务点,为人们提供免费的香炉、毛巾、鲜花、追思卡片等。人们可将对亲人的思念写在卡片上,领一束鲜花,献一杯清茶。祭先烈赓

...[详细]

图:全国多地清朗过清明忆亲人让生命在绿色中延续.在吉林长春息园,园内设置了6处便民服务点,为人们提供免费的香炉、毛巾、鲜花、追思卡片等。人们可将对亲人的思念写在卡片上,领一束鲜花,献一杯清茶。祭先烈赓

...[详细] ...[详细]

...[详细] 图:四路并举推动津港合作优化商圈布局 拓消费新生态?积极参与打造金街、意风区、文化中心、五大道等八个市级地标商圈,引入战略投资者管理经营。举办标志活动 激发城市活力?邀请知名香港消费品牌及商业综合体参

...[详细]图:四路并举推动津港合作优化商圈布局 拓消费新生态?积极参与打造金街、意风区、文化中心、五大道等八个市级地标商圈,引入战略投资者管理经营。举办标志活动 激发城市活力?邀请知名香港消费品牌及商业综合体参

...[详细]

图:四路并举推动津港合作优化商圈布局 拓消费新生态?积极参与打造金街、意风区、文化中心、五大道等八个市级地标商圈,引入战略投资者管理经营。举办标志活动 激发城市活力?邀请知名香港消费品牌及商业综合体参

...[详细]图:四路并举推动津港合作优化商圈布局 拓消费新生态?积极参与打造金街、意风区、文化中心、五大道等八个市级地标商圈,引入战略投资者管理经营。举办标志活动 激发城市活力?邀请知名香港消费品牌及商业综合体参

...[详细] 图:盐田综合保税区2022年进出口值突破千亿元。2022年,广东省内海关特殊监管区域进出口1.14万亿元,同比增长13.2%。广东已有16个海关特殊监管区域,其中综合保税区11个。据海关总署广东分署自

...[详细]

图:盐田综合保税区2022年进出口值突破千亿元。2022年,广东省内海关特殊监管区域进出口1.14万亿元,同比增长13.2%。广东已有16个海关特殊监管区域,其中综合保税区11个。据海关总署广东分署自

...[详细] 8月18日晚,大乐透第14096期开奖,中奖号码为03、07、21、23、31+05、10,当期大乐透延续了前两期的火爆态势,再度开出8注头奖,单注奖金638万元。我省枞阳彩民喜获其中1注。从开奖后安

...[详细]

8月18日晚,大乐透第14096期开奖,中奖号码为03、07、21、23、31+05、10,当期大乐透延续了前两期的火爆态势,再度开出8注头奖,单注奖金638万元。我省枞阳彩民喜获其中1注。从开奖后安

...[详细] 图:位于天津市河北区的意式风情街一景。/新华社谈及近年来天津营商环境的变化,朱鹏介绍,目前,天津市出台了推动经济发展九方面33条措施等一系列招商、营商的最新政策。对于服务外商外资,我们一方面加强顶层设

...[详细]

图:位于天津市河北区的意式风情街一景。/新华社谈及近年来天津营商环境的变化,朱鹏介绍,目前,天津市出台了推动经济发展九方面33条措施等一系列招商、营商的最新政策。对于服务外商外资,我们一方面加强顶层设

...[详细] 枞阳多部门联合夜查超限

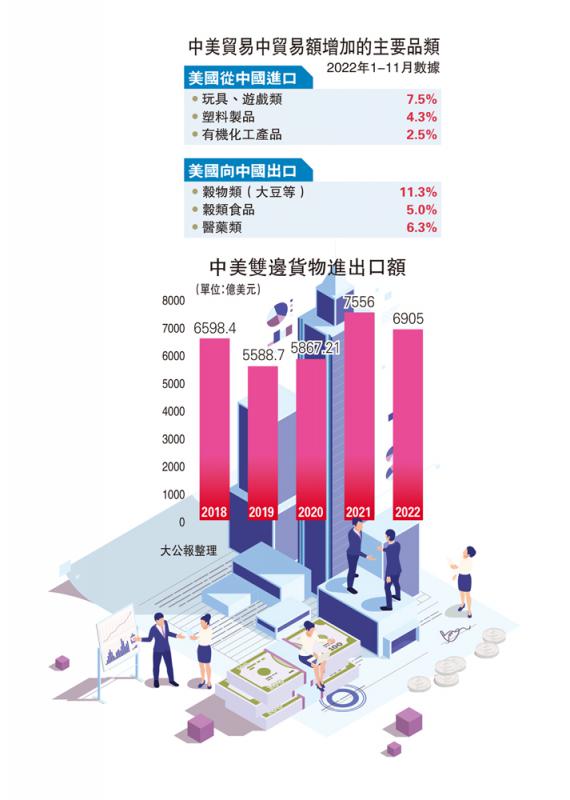

枞阳多部门联合夜查超限 中美双边货物进出口额

中美双边货物进出口额 文化传承/港生参观中国国家版本馆广州分馆

文化传承/港生参观中国国家版本馆广州分馆 张文忠当选6月份“安徽好人”

张文忠当选6月份“安徽好人”